Налог на прибыль в 1С – настройка, расчет и проверка

Программа 1С предполагает проведение расчетов налога на прибыль, причем данная функция полностью автоматизирована. Данный процесс можно разделить на две части:

- Создание проводок налогового учета одновременно с бухгалтерскими проводками в реальном времени;

- Проведение расчетов по окончанию месяца вместе со специальной регламентной операцией.

Для наглядности целесообразно взять типичный пример, где организация, занимающая производственной деятельностью, приобретает материалы, сырье, выплачивает зарплату персоналу, а налогооблагаемая база формируется в виде разницы между выручкой от реализации и понесенными затратами.

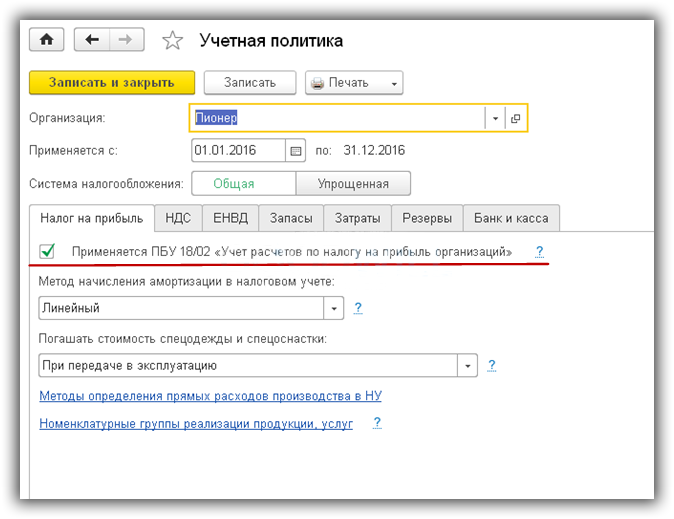

Настройка учета налога на прибыль

В процессе настройки учетной политики выбирается вариант расчета налога на прибыль с учетом требований ПБУ/18

Поступление товаров

Первоначально производится формирование документов, отражающих факт понесенных расходов. В частности ниже представлен документ поступления товара.

Проведение данного документа обеспечивает формирование нескольких проводок, как бухгалтерских, так и налоговых. Для последних предлагается сразу три суммы (сумма по НУ, постоянные и временные разницы ПР и ВР).

В рассмотренном варианте разниц нет, поэтому данные поля остаются незаполненными. При других условиях в них окажутся значения, влияющие на величину рассчитываемой налогооблагаемой базы. Программа 1С построена таким образом, чтобы рассчитывать все суммы и контролировать соблюдение формулы БУ = НУ + ПР + ВР.

Внимание необходимо уделить факту отражения суммы 5.400 исключительно в столбце «Сумма Кт». Связано это с тем, что счета учета НДС не входят в план счетов по налоговому учету, что приводит к формированию «условно» односторонних проводок.

С учетом того, что расчетный алгоритм заложен в программу, за корректность проведения расчетов можно не сомневаться. Все операции 1С выполнит самостоятельно, разгружая бухгалтера.

Поступление и принятие к учету основных средств

Далее предприятием было приобретено оборудование

Интересным является просмотр документа, обеспечивающего прием оборудования к учету

Уменьшить величину налоговых выплат можно за счет амортизационной премии

В программе 1С амортизационная премия отражается на специальном счете КВ

Влияние амортизационных премий на величину уплачиваемых налогов будет объяснено ниже.

Отражение оплаты труда в расходах

Учесть требуется и оплату труда. Для этого требуется создание документа «Отражение зарплаты в учете».

В процессе проведения проводок осуществляется формирование бухгалтерских и налоговых проводок.

Списание материалов в производство и выпуск продукции

Полученные материалы передаются в производство и должны быть списаны

Созданные проводки отражают суммы, как по бухгалтерскому, так и налоговому учету.

Далее идет этап отражения производства продукции и ее последующей реализации. По результатам формирования документа «Отчет производства за смену» система формирует набор бухгалтерских проводок. При этом во внимание необходимо принять тот факт, что указанные суммы находятся в зависимости не от величины фактических расходов, а от плановых цен, указанных ранее.

Завершающим цепочку операций документом выступает «Реализация (акт, накладная)». Он указывает на факт продажи продукции и определяет сумму полученного дохода.

После того, как определены размер доходов и расходов предприятия, остается определить величину налогооблагаемой базы и сумму взимаемого налога.

Амортизация

Предположим, что закрытие проводится за первый месяц, за период январь-март. Поступление оборудования произошло в январе, а в феврале уже проводится учет амортизационной премии.

Ниже представлены проводки, связанные с амортизацией. Наличие премии внесло коррективы в размер амортизации по налоговому учету, что стало причиной появления временных разниц.

Расчет налога на прибыль в 1С

Справка-расчет дает детальное описание расчетов, проводимых при определении суммы отложенных активов и обязательств. Указанная сумма составляет 1.983,33 рубля, что равняется 20% от величины временной разницы 9.916,66 (20-процентная ставка налога).

Оборотно-сальдовая ведомость предоставляет сведения по отложенным активам, отражаемым на счете 77.

В результате всех проведенных операций налог на прибыль представлен в следующем виде.

Величина условного расхода по налогу на прибыль исчисляется в виде процента от полученной прибыли:

42.079,09 х 20% = 8.415,82 рубля.

Сумма платежа в бюджет при этом составляет 6.432 рубля. Она определяется путем вычитания из условного расхода величины отложенных обязательств.

8.415,82 – 1.983,82 = 6.432 рубля.

Проверка и поиск ошибок в налоговом учете

Рассмотренный пример позволяет понять, что участие человека в процессе формирования налога на прибыль оказывается минимальным, что снижает риски возникновения ошибок. Проведение проверки правильности расчетов осуществляется через документ «Анализ состояния налогового учета по налогу на прибыль».

Настройка параметра учета в 1С

Декларация по НДС в 1С

Если мы не применяем ПБУ 18 и у нас есть разница в расходах БУ и НУ , то расчет налога на прибыль и формирование проводок по 68.04 счету должно автоматически сформироваться ?